Pharma mondiale (1) : redistribution des cartes

by Jean Jacques Cristofari | 7 mai 2017 15 h 52 min

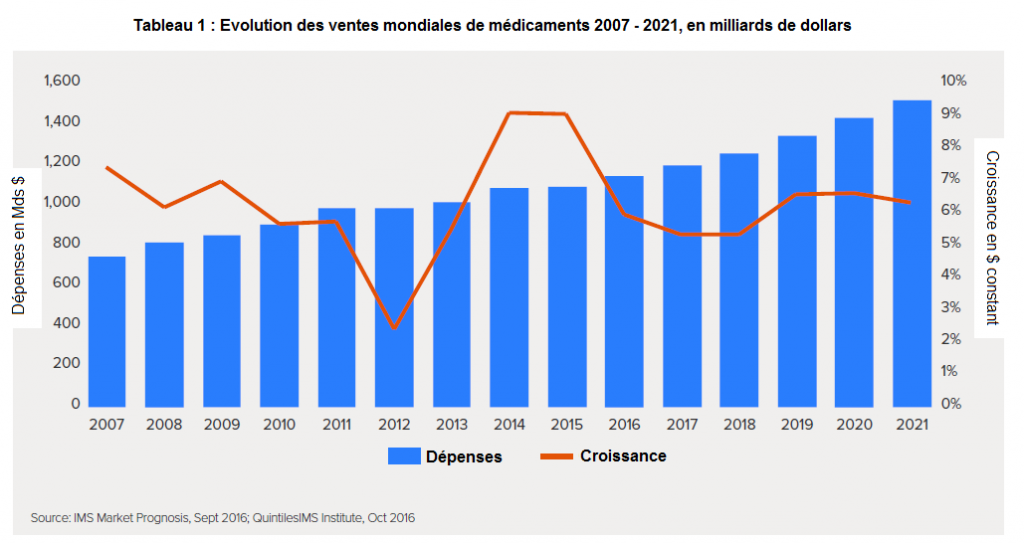

1500 Mds de $ en 2021

Les dépenses mondiales en médicament s’élèveront en 2022 à 1 500 milliards de dollars (1 419 milliards d’euros), soit une hausse de 370 milliards de dollars (350 milliards d’euros) par rapport à 2016. Il y a 10 ans, le marché mondial du médicament se consolidait à 665 milliards de dollars. Cette explosion des dépenses pharmaceutiques mondiales en l’espace de 15 ans donne la mesure du chemin accompli par l’ensemble des pays de notre planète pour permettre à toutes les populations de bénéficier d’un meilleur accès au médicament. Les disparités subsistent. Mais les nouveaux entrants des pays émergents progressent à pas de géants.

Le volume total des médicaments consommés à l’échelle mondiale progressera de 3 % par an jusqu’en 2021, indique le dernier rapport de QuintilesIMS(1). Les dépenses évolueront quant à elles dans une fourchette comprise entre 4 et 7 %, principalement sous l’impulsion des nouveaux médicaments introduits sur les marchés développés et de plus forts volumes de vente dans les pays émergents. Ainsi en 2021, les dépenses mondiales consacrées aux médicaments atteindront 1 500 milliards de dollars (hors ristournes et rabais). La croissance annuelle de ce marché déclinera cependant de 9 % entre 2014 et 2015 à 4-7 % en moyenne les 5 prochaines années. La période récente aura été marquée par l’apport de nouveaux médicaments contre l’hépatite et le cancer, qui auront cependant un impact réduit sur la croissance jusqu’en 2021, indique le rapport précité. Pour l’avenir, en particulier dans les pays développés, des innovations sont attendues dans les traitements pour le cancer, les maladies auto immunes et le diabète. Dans les pays développés, la croissance du marché sera tirée par les spécialités de marque, tandis que les marchés émergents continueront d’être alimentés par des génériques, qui représentent en moyenne 91 % du volume des produits consommés et 78 % des dépenses en médicaments.

Le nombre de nouveaux médicaments à disposition des patients sera historiquement important : en phase finale le pipeline comprendra 2 240 médicaments et l’on prévoit que 45 nouvelles substances actives (NAS) soient lancées en moyenne par an jusqu’en 2021. Sont concernés les besoins non couverts notamment dans le cancer, les maladies auto-immunes, les maladies du métabolisme, du système nerveux. Le cancer est de loin le plus grand domaine de recherche, y compris l’immunologie, la thérapie cellulaire et des dizaines d’agents moléculaires ciblés. « Le nombre élevé de traitements anticancéreux, leurs combinaisons possibles et la variété des entreprises impliquées dans leur développement apporteront un changement significatif au paysage du traitement du cancer au cours des cinq prochaines années », note QuintilesIMS.

Le marché américain toujours leader

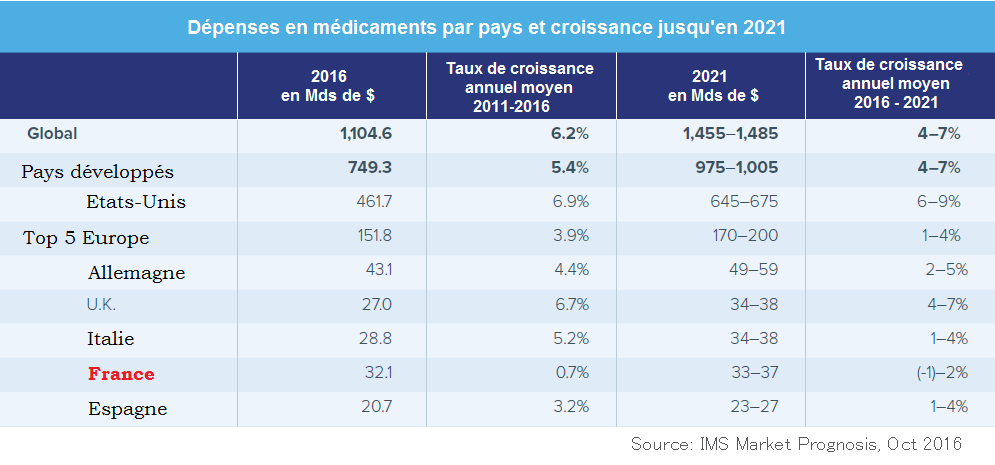

Le marché américain du médicament, qui passera de 461,7 milliards de dollars en 2016 à 645-675 milliards en 2021, verra sa croissance ralentir sur les années à venir : de + 12 % en 2015, celle-ci aura chuté de moitié à + 6 /7 % en 2016. Elle poursuivra un rythme encore plus ralenti de 6 à 9 % par an jusqu’en 2021. « Cette baisse est un facteur clé du ralentissement global de l’économie et a des causes semblables : la fin de la croissance liée à l’hépatite C et un plus fort impact de l’expiration des brevets après une période moins affectée en pertes d’exclusivité », poursuit le rapport de QuintilesIMS. Ainsi aux Etats-Unis, la croissance des années 2014 et 2015 a été portée par des prix historiquement plus élevés pour les spécialités de marque et les génériques, avant impact des divers rabais octroyés par les industriels.

Les prix des produits de marque devraient s’accroître de 8 à 11 %, soit plus lentement que les 3 années écoulées où ils ont progressé de 12 à 15 %. Le marché américain devrait au total subir, du fait des pertes de brevets des produits de marque, une baisse des dépenses estimée à 143,5 milliards de dollars sur les 5 années à venir, en incluant l’impact estimé des biosimilaires sur cette baisse (entre 27 et 59 milliards de dollars). Ces mêmes biosimilaires devraient affecter l’évolution des dépenses au cours des cinq prochaines années, avec 25 à 35 produits en développement sur les molécules biologiques, commercialisées à des niveaux de ventes élevés.

L’Europe est au ralenti

Le marché européen connaîtra jusqu’en 2021 une moindre croissance, due pour l’essentiel aux politiques budgétaires restrictives qui sont conduites par les décideurs politiques et par les organismes de financement des dépenses de santé. Les médicaments contre l’hépatite C, aux prix particulièrement élevés et du fait de leur impact budgétaire, ont été à l’origine de campagnes de remises en cause des prix consentis par les autorités en charge des médicaments. Ces campagnes ont progressivement affecté d’autres classes de produits, dont les anti-cancéreux.

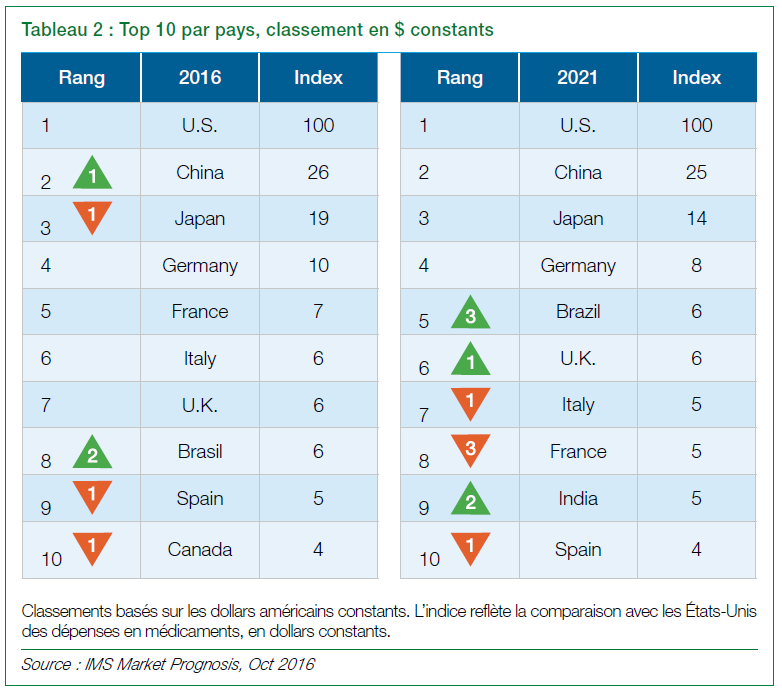

La question la plus pressante demeure pour l’heure la position du Royaume-Uni qui a opté pour le Brexit. Car, au-delà de la note à payer pour sortir de l’Union (50 à 60 milliards d’euros), il faudra démêler l’écheveau des institutions et des règlements européens qui ont placé le Royaume-Uni dans une position assez centrale au cours du demi-siècle passé d’intégration progressive des pays européens. Reste que ce dernier pays conserve un honorable 6ème rang dans le Top 10 de la pharma mondiale par pays (cf. tableau 2). Si la croissance de son marché devrait baisser (de 6,7 % par an entre 2011 et 2016 à 4/7 % entre 2016 et 2021), il demeurera le 2ème marché européen en 2021, avec des dépenses de 34 à 38 milliards de dollars, derrière l’Allemagne (49 à 59 milliards de dollars), selon les prévisions de QuintilesIMS.

Sur les années à venir, la France, qui passera du 2ème rang en 2016 au 4ème rang en Europe en 2021 (cf. tableau 3), ne devrait pas voir son marché progresser et la croissance zéro des dépenses en médicaments semble y être désormais la règle : de 32,1 milliards de dollars, elles devraient passer à 33/37 milliards en 2021, soit un taux de progression négatif (-1 à – 2 %) sur la période à venir. La France décline également lentement, mais sûrement, sur la scène mondiale : 5ème en 2011, elle tombera à la 8ème place en 2021, derrière l’Allemagne, mais aussi l’Italie et le Royaume-Uni.

La Chine en tête des pays émergents

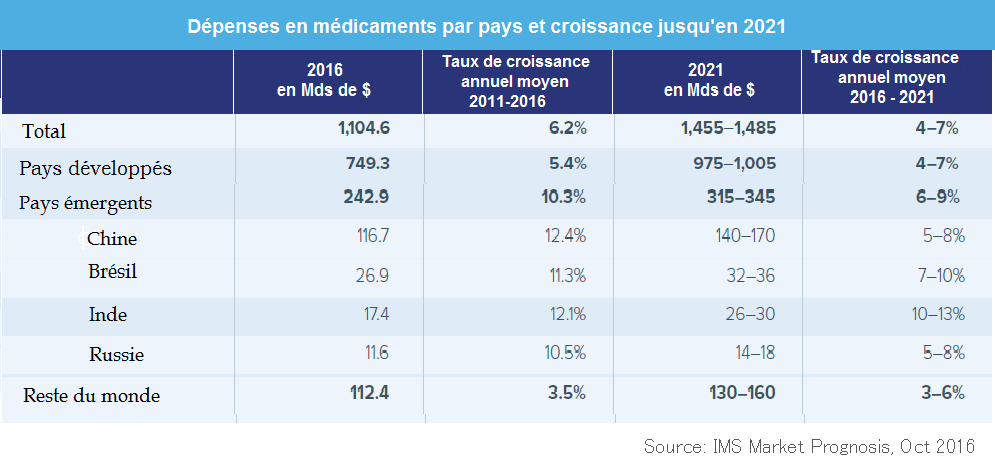

L’Empire du Milieu poursuit sa lente, mais irrésistible ascension. Année après année, la Chine et son 1,5 milliard d’habitants remonte dans le classement de la pharma mondiale. En 2011, elle gagne deux rangs pour grimper à la 3ème place, pour se situer en 2016 en 2ème position derrière les Etats-Unis, avec des dépenses en médicaments estimées à 116,7 milliards de dollars, soit un niveau supérieur à celui des 5 principaux pays de l’Union Européenne (151,8 milliards de dollars). La croissance du marché chinois (Tableau 4) est supérieure à deux chiffres sur la période 2011 – 2016 (12,4 % en moyenne par an). Elle devrait se poursuivre à un rythme plus ralenti entre 2016 et 2021 (5 à 8 %, du fait d’un ralentissement des prix) pour lui permettre de voir ses dépenses atteindre 140 à 170 milliards de dollars et de conserver son 2ème rang, devant le Japon (autour de 94 milliards de dollars en 2021). « La Chine a largement suivi le rythme de la croissance du marché américain alors qu’aucun autre marché mondial ne l’a fait », commente dans ce registre Quintiles IMS. Plus largement, sur la dernière décennie et pour les cinq prochaines années, les marchés des pays développés ont progressivement reculé dans le classement des dépenses par pays, au fur et à mesure que les marchés émergents dans la pharmacie ont vu leurs ventes augmenter. «Si l’on considère les populations de plus en plus importantes dans les marchés émergents, où vivent 4 des 7 milliards de

personnes dans le monde, cette croissance attire également l’attention sur l’inégalité qui subsiste dans l’accès aux soins dans le monde», note QuintilesIMS. Car ces derniers pays ont vécu sur la décennie écoulée une phase de forte progression de leurs dépenses en médicaments sur la base de faibles revenus.

Cette croissance a été marquée en Chine, au Brésil, en Russie, en Inde, en Corée du Sud, au Mexique et en Turquie, qui ont constitué les « avant-gardes » de ce développement. Ils ont depuis été rejoints par de nouveaux entrants, dont l’Ukraine, le Venezuela, la Roumanie et la Thaïlande « Avec un revenu par habitant inférieur à 30 000 dollars sur la base de la parité des prix d’achat, leur faiblesse économique les empêchera cependant de financer la croissance des dépenses pharmaceutiques. Des dépenses pharmaceutiques supérieures à 1 milliard de dollars au cours des cinq prochaines années entraîneraient leur inclusion comme pharmerging. »

Les pays émergents dans la pharma ont davantage respecté – à quelques exceptions près – les droits de la propriété intellectuelle sur les médicaments sur la décennie écoulée. Mais ils conservent encore un héritage important dans l’utilisation de médicaments dits « non originaux », qui regroupent des génériques, des produits de marque sans brevets et des médicaments en vente libre (OTC). Ainsi, si nos pays développés vendent majoritairement sur leurs marchés des produits brevetés de marque (69 % des ventes), les pays émergents n’y consacrent que 22 % de leurs dépenses contre près de 60 % pour les produits sans marque et 22 % pour les produits phytosanitaires. Les premiers, note QuintilesIMS, voient leurs dépenses soumises à des contrôles croissants sur les coûts, avec un accent mis sur les prix et la transparence. L’impact de l’expiration des brevets de leurs molécules sur les ventes de médicaments sera d’ici 2021 de 170 milliards de dollars (161 milliards d’euros), soit un tiers de plus que ces 5 dernières années.

Les seconds devraient progresser plus lentement d’ici 2021, de 5 à 8 % par an, contre 10 % dans le passé. « Les pays émergents dans la pharma ont des environnements économiques, sociaux et sanitaires très variés et, bien qu’ils partagent un thème commun, celui d’être conduits par des médicaments non originaux à moindre coût, ils conservent des variations importantes dans les mécanismes par lesquels ils financent, gèrent et supervisent les soins de santé et les médicaments », précise à leur égard QuintilesIMS.

Un contrôle des prix accru sur les innovations

L’innovation dans le domaine des spécialités pharmaceutiques continuera dans les 5 années à s’imposer sur le marché, avec une part dans les dépenses mondiales en médicaments qui passera de 30 % à 35 % en 2021. Sur tous les marchés leaders des pays développés, cette part se situera autour de 45 % du total des dépenses, mais restera sous la barre des 25 % dans les pays émergents et sous celle des 15 % notamment en Chine, au Brésil ou en Inde. Ces nouvelles spécialités feront également l’objet de traitements différenciés sur leurs prix. Certains pays négocient ainsi directement, au lancement des produits, les prix avec les fabricants et s’efforcent de contrôler l’évolution de ces derniers par divers moyens, dont des baisses autoritaires de tarifs. D’autres, tels les Etats-Unis, délèguent les négociations de prix au marché et permettent, voire encouragent, les rabais et ristournes qui permettent aux assureurs et aux opérateurs de gérer les coûts des médicaments. Ainsi sur les 1 105 milliards de dollars qui ont été consacrés aux médicaments dans le monde en 2016, 21 % de la dépense totale ont donné lieu à des baisses de prix négociées sous diverses formes. Ce taux pourrait passer à 25 % en 2021, sur un montant total estimé à 1 500 milliards de dollars. Il traduit la marge de manoeuvre dont disposent les autorités de santé, les financeurs et les opérateurs du marché pour négocier les prix.

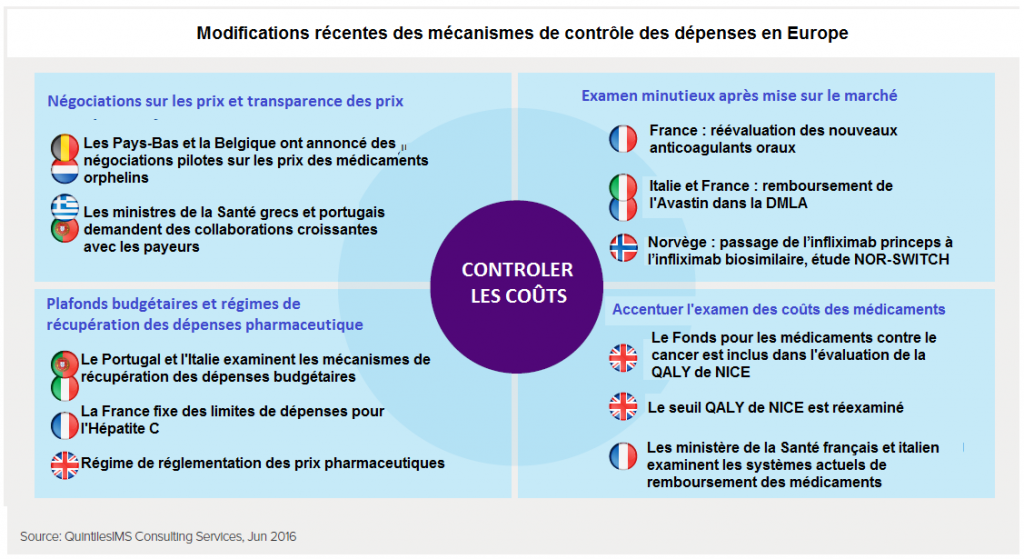

Sur les cinq principaux marchés européens, la hausse inattendue des dépenses en médicaments sur les années 2014 et 2015, principalement liée aux coûts de traitement de l’hépatite C, a suscité des réactions politiques qui ont conduit les autorités à contrôler de différentes manières la croissance future des prix (cf. Tableau 5). Cela a été le cas en Allemagne et au Royaume-Uni où des négociations ont été engagées pour limiter les ventes de nouveaux médicaments. La France engagera dans ce contexte une politique visant à abaisser les prix, à accroître le recours aux médicaments génériques et à engager des réformes dans le système de fixation des prix piloté par le Comité Economique des Produits de Santé (CEPS) à travers les conventions négociées avec les industriels du médicament. « Tous les pays d’Europe cherchent à contrôler les dépenses totales, directement ou indirectement, en contrôlant le prix et l’accès à des médicaments spécifiques », indique encore QuintilesIMS. Les contrôles directs affectent les dépenses ou les plafonds de croissance de celles-ci ou les régimes de rétrocession de marges, comme en France ou au Royaume-Uni. D’autres pays mettent en place des budgets séparés pour le cancer ou les médicaments orphelins. D’autres contrôles, indirects, mettent l’accent sur l’évaluation, fondée sur les preuves, de la valeur des médicaments, qui influencent le prix, l’accès des patients aux médicaments ou les deux.

Nouvelles classes de médicaments

«D’ici 2021, de nombreux médicaments qui transformeront le traitement de la maladie utiliseront de nouveaux mécanismes d’action pour s’attaquer aux processus pathologiques sous-jacents ou appliqueront un mécanisme déjà démontré efficace d’une maladie à l’autre», souligne le rapport de QuintilesIMS, qui précise dans son rapport certains des nouveaux mécanismes d’action en cours de développement qui seront susceptibles de se concrétiser au cours de la période 2017-2021, ainsi que leurs catégories thérapeutiques associées. Ainsi en parallèle à la recherche menée en immuno-oncologie, des thérapies contre des centaines de cibles moléculaires continuent à être développées. Nombreux sont des médicaments personnalisés en association avec des tests génétiques et des diagnostics compagnons qui recherchent des cibles moléculaires spécifiques présentes dans des types de tumeurs spécifiques et qui les traitent en modifiant les voies biologiques. Au total, une vague de nouveaux médicaments se présentera prochainement sur le marché. Ils concernent notamment des thérapies de la classe des anti-infectieux et antiviraux, des médicaments pour l’arthrose et la douleur; des produits pour l’ostéoporose, l’hypogonadisme, la contraception et l’infertilité.

Sur 2 240 molécules en développement et en phase 2 en 2016, le secteur de l’oncologie en rassemble 22 %, suivi du système nerveux central (12 %), des anti-infectieux et antiviraux (8 %), du cardiovasculaire (6 %), de l’arthrose et de la douleur, (6 %), du système immunitaire (5 %), de l’appareil génito-urinaire et des hormones (5%), le reste représentant 31 % des autres molécules étudiées. Tous ces médicaments de spécialité absorberont aux Etats-Unis et en Europe la moitié des dépenses consacrées au poste médicament. Ils seront aussi l’objet d’une plus grande attention de la part des autorités de santé comme des payeurs qui, contraints par leurs budgets, entendent évaluer leur efficacité au plus près.

Jean-Jacques Cristofari

(1) “Outlook for Global Medicines through 2021, Balancing Cost and Value”? QuintilesIMS –Institute, décembre 2016.

Source URL: https://pharmanalyses.fr/pharma-mondiale-1-redistribution-des-cartes/