Top 10 de la pharma mondiale en 2015 : la relance par l’innovation

by A-L. Berthier | 11 avril 2016 16 h 15 min

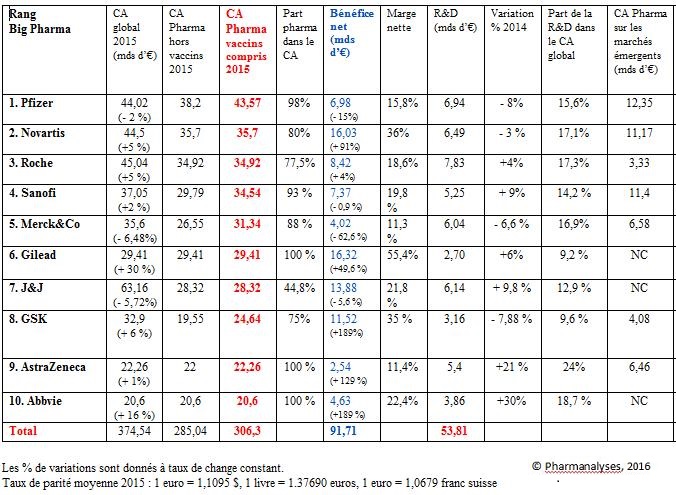

[1]En 2015, les dix leaders de l’industrie pharmaceutique mondiale – 5 Américains et 5 Européens – ont tous atteint un chiffre d’affaires supérieur à vingt milliards de dollars. A eux seuls, ces dix groupes ont réalisé près du tiers du chiffre d’affaires de l’industrie pharmaceutique mondiale évalué à 1 069 milliards de dollars (+ 8,9 %) par IMS Health en 2015. Avec une croissance en valeur tirée par l’innovation et une croissance en volume qui reste soutenue par les marchés émergents, le paysage du top 10 de l’industrie du médicament a continué à se remodeler en 2015 pour retrouver une configuration assez proche de celle de 2013.

[1]En 2015, les dix leaders de l’industrie pharmaceutique mondiale – 5 Américains et 5 Européens – ont tous atteint un chiffre d’affaires supérieur à vingt milliards de dollars. A eux seuls, ces dix groupes ont réalisé près du tiers du chiffre d’affaires de l’industrie pharmaceutique mondiale évalué à 1 069 milliards de dollars (+ 8,9 %) par IMS Health en 2015. Avec une croissance en valeur tirée par l’innovation et une croissance en volume qui reste soutenue par les marchés émergents, le paysage du top 10 de l’industrie du médicament a continué à se remodeler en 2015 pour retrouver une configuration assez proche de celle de 2013.

Le classement du top 10 en 2015 montre un équilibre parfait entre Europe et Etats-Unis, avec cinq laboratoires de part et d’autre de l’Atlantique, et trois groupes européens qui suivent directement Pfizer. En dépit de ventes en léger recul de 2%, à 41 milliards d’euros, l’américain conserve encore une fois sa place de leader devant les deux suisses Novartis (35,7 milliards d’euros) et Roche (34,92 milliards d’euros). Derrière ce trio de tête, l’affiche est complétée par le champion français Sanofi (34,54 milliards d’euros), suivi par l’américain Merck&Co (31,34 milliards d’euros) qui perd deux places, avec un chiffre d’affaires et un bénéfice en fort baisse. Gilead, avec un chiffre d’affaires de 29,41 milliards d’euros, confirme son ancrage dans le club des leaders pharmaceutiques. Nouvel entrant dans le top 10 en 2014, le groupe gagne deux places et accède à la 6ème position, devançant Johnson&Johnson dont les ventes pharmaceutiques ont reculé de 2,7%, à 28,32 milliards d’euros. Les deux britanniques GSK et AstraZeneca, avec des résultats atteignant respectivement 24,64 et 22,26 milliards d’euros, occupent les 8ème et 9ème places, devant l’américain Abbvie qui fait son entrée dans le top 10 aux dépens de l’allemand Bayer.

Le Top 10 de la pharma mondiale en milliards d’euros

[2](cliquer sur le tableau pour l’agrandir)

[2](cliquer sur le tableau pour l’agrandir)

Dans les rangs du N°1 mondial de la pharma, l’américain Pfizer, l’heure n’est plus seulement à la reconfiguration du périmètre des activités, mais à une sérieuse révision de sa stratégie après les échecs successifs de ses deux projets de méga-fusion, le premier avec AstraZeneca en 2014 et le second, tout récent avec l’irlandais Allergan. Annoncée en novembre 2015, l’opération d’un montant de 160 milliards de dollars prévoyait la création d’un nouveau groupe conservant le nom de Pfizer, mais dont le siège social aurait été transféré en Irlande où les taux d’imposition sont plus faibles. En 2015, Allergan avait déjà lui-même utilisé ce mécanisme d’« inversion fiscale » à travers sa fusion avec Actavis, dont le siège social était localisé en Irlande. Néanmoins, échaudé par la multiplication de ces opérations d’exil fiscal, le département américain du Trésor a édicté de nouvelles règles (modification des seuils et des modes de calcul de la valorisation de la société étrangère acheteuse, interdiction pour la filiale américaine de déduire les intérêts des prêts obtenus auprès de la maison-mère etc.) qui ont fait perdre tout son intérêt fiscal à la fusion et ont eu raison du projet de mariage de Pfizer et d’Allergan. Un renoncement qui amène le groupe américain à reconsidérer sa stratégie et à envisager la scission de ses activités « Produits innovants » et « Produits établis ». Cette dernière division qui inclut notamment les médicaments ayant perdu ou étant sur le point de perdre leurs brevets, les génériques injectables et les biosimilaires, est soumise à une forte érosion de ses ventes. Celles-ci ont encore reculé de 14% en 2015, à 21,56 milliards de $ (19,46 milliards d’euros). La division Produits innovants (vaccins, traitements des cancers, des maladies rares, des maladies autoimmunes, des maladies cardiométaboliques…) est, quant à elle, dans une dynamique inverse, avec une progression de 11 % en 2015, à 26,76 milliards de dollars (24,12 milliards d’euros). L’hypothèse d’une nouvelle fusion ne peut pas non plus être écartée. Après l’échec de son projet de rachat d’AstraZeneca, Pfizer avait choisi d’acquérir son compatriote Hospira dont les activités ont été essentiellement integrées dans la division « Global Established Products ». Cette opération a d’ores et déjà positionné Pfizer comme un acteur majeur sur le marché des produits de spécialité injectables et le place aussi en situation de remettre en cause la place de leader des biosimilaires qu’occupe Sandoz depuis dix ans. Ces deux acteurs devraient non seulement faire jeu égal au niveau du nombre de biosimilaires sur le marché mais aussi au niveau de leurs porte-feuilles de produits en phase avancée. Sandoz dispose de sept produits en phase 3 ou en cours d’enregistrement (adalimumab, infliximab, pegfilgrastim, rituximab, etanercept, epoetine alpha) tandis que l’apport d’Hospira permet à Pfizer de miser sur un portefeuille de sept produits (adalimumab, bevacizumab, erythropoietine, filgrastim et pegfilgrastim, rituximab et trastuzumab) auquel s’ajoute Retacrit®, biosimilaire d’Epogen®, en cours d’enregistement aux Etats-Unis. Enfin, Pfizer s’est aussi renforcé dans le domaine des vaccins, avec le rachat des vaccins contre les méningocoques Nimenrix® et Mencevax® de GSK et d’un vaccin contre les méningites et d’un vaccin contre les encéphalites à tiques à Baxter. Le groupe a aussi initié une politique de partenariat avec des sociétés en phase précoce, avec des premiers investissements réalisés dans les domaines du cancer, de la thérapie génique et des maladies neurodégénératives. Au final, que Pfizer opte pour une autre fusion ou pour une scission de ses activités, les cartes du paysage pharmaceutique promettent d’être encore largement rebattues l’année prochaine….

Le Suisse Novartis a, en 2015, achevé la transformation d’un portefeuille de médicaments, profondément remanié après la finalisation de la cession de sa santé animale à l’américain Eli Lilly et de ses vaccins antigrippe à l’australien CSL et le transfert de son OTC à GSK. Avec l’acquisition du portefeuille en oncologie de GSK en 2014, le groupe suisse, qui doit faire face à la perte du brevet de Glivec® aux Etats-Unis, réalise désormais 44 % de ses ventes dans ce secteur. Du côté de la R&D, le bâlois continue à se positionner sur plusieurs axes de pointe. Déjà pionnier dans le développement de thérapies cellulaires à base de cellules CAR-T via un accord conclu dès 2012 avec l’université de Pennsylvannie, Novartis a aussi créé un groupe de recherche dédié à l’immuno-oncologie. Celui-ci est doté d’un portefeuille centré sur trois inhibiteurs de point de contrôle, les immune checkpoint PD1, TIM3 et LAG3. Plus d’une dizaine de programmes devraient ainsi être en cours d’ici fin 2016 et une douzaine de soumissions sont prévues d’ici 2018.

Confronté au recul des ventes et des bénéfices d’Alcon, racheté en 2010 à Nestlé, Novartis a aussi initié la réorganisation de cette activité, avec le transfert de l’ensemble des médicaments ophtalmologiques dans la division pharmaceutique du groupe. Parallèlement, Novartis poursuit l’optimisation de son réseau de production, avec la fermeture de quatre usines en Allemagne (Francfort et Gerlingen), en Inde (Turbhe, près de Bombay) et au Brésil (Resende), la cession du site d’Alcon à Kaysersberg au CMO Récipharm et la réduction des activités de son site irlandais de Ringaskiddy. Enfin, Novartis a ouvert une nouvelle unité aux Etats-Unis pour la production de cellules CAR-T. Le premier produit issu de sa coopération avec l’université de Pennsylvannie, le CTL019, a obtenu le statut de Breakthrough Therapy aux Etats-Unis et est actuellement en phase 2 pour le traitement de cancers hématologiques.

Chez son voisin et compatriote Roche, N°3 mondial, le focus est aussi centré sur l’oncologie et la réorganisation du réseau de production. Le groupe suisse a ainsi réalisé 63 % de ses ventes dans le domaine de l’oncologie en 2015, en croissance de 8 %. A l’instar de Novartis, Roche a initié en 2015 une restructuration de son réseaude fabrication de petites molécules et va se désengager de quatre sites (Clarecastle en Irlande, Leganes en Espagne, Segrate en Italie et Florence aux Etats-Unis). Des investissements sont également prévus à hauteur de 300 millions de francs suisses (280 millions d’euros) sur son site suisse de Kaiseraugst pour la fabrication d’une nouvelle génération de médicaments de spécialité, basée sur de petites molécules. Deux milliards de francs suisses seront aussi consacrés au développement de ses capacités de production biotech. Parallèlement, le groupe continue plus que jamais à mettre la recherche au cœur de ses priorités et maintient le taux de R&D le plus élevé de l’industrie pharmaceutique. En 2015, son budget R&D représente plus de 17 % de son chiffre d’affaires. Une politique qui porte ses fruits puisque Roche détient le plus grand nombre de statuts de breakthrough therapy de l’industrie pharmaceutique mondiale. Le suisse, qui en a 11 à son actif, en a obtenu quatre pendant la seule année 2015, deux en oncologie (atezolizumab dans le cancer des poumons non à petites cellules PD-L1+ et venetoclax dans la leucémie lymphoïde chronique avec délétion 17p et la leucémie myéloïde aiguë) et deux pour le traitement de maladies rares (emicizumab dans l’hémophilie A et Actemra® dans la sclérodermie systémique). Avec un portefeuille qui compte près d’une cinquantaine de molécules en développement, le groupe prévoit de déposer en 2016 une demande d’autorisation pour l’ocrelizumab dans la sclérose en plaques. Le dépôt de dossiers d’enregistrement est également au programme dans le cancer de la vessie et dans le cancer des poumons non à petites cellules avec son anticorps anti PD-L1, l’atezolizumab. Cet anticorps anti-immune checkpoint est aussi au cœur d’un important programme clinique comptant plus d’une vingtaine de combinaisons.

Chez Sanofi, qui est remonté de la 6ème à la 4ème place dans le classement, le programme est aussi à la réorganisation. Sept mois après son arrivée à la direction générale du groupe français, Olivier Brandicourt a annoncé la mise en place d’une stratégie basée sur quatre piliers : la refonte du portefeuille, la réalisation de grands lancements, le maintien de l’innovation dans la R&D et enfin la simplification de l’organisation. Dans la pratique, le groupe est dorénavant structuré autour de cinq entités mondiales : Médecine générale et Marchés émergents, Sanofi Genzyme (médecine de spécialités/maladies rares, sclérose en plaques, oncologie), Diabète et Cardiovaculaire, Sanofi Pasteur (vaccins), et Merial Santé animale. Cette dernière activité va sortir du périmètre de Sanofi, qui se prépare à la céder à Boehringer Ingelheim en échange de son activité OTC. Le groupe français aura aussi à gérer la fin des activités de sa joint-venture avec Merck&Co, Sanofi Pasteur MSD, l’américain ayant choisi de poursuivre seul la stratégie de développement de ses vaccins en Europe. Quant à Genzyme, qui gérait jusqu’à présent les domaines des maladies rares et de la sclérose en plaques, son périmètre prend dorénavant en charge l’oncologie et l’immunologie, ce qui devrait l’amener à gérer les partenariats conclus avec Biontech, Evotec, Innate Pharma et Warp Drive Bio pour développer le portefeuille du groupe. Enfin, tout comme Novartis et Roche, Sanofi continue à réorganiser son réseau de production. Son site de Fawdon au Royaume-Uni a été fermé en 2015 tandis que le site de Quétigny en France a été cédé au façonnier Delpharm. Deux autres opérations sont prévues en 2016, à savoir la fermeture du site de Kansas City et la cession du site de Mirador en Argentine.

Sur l’ensemble du top 10, Merck&Co figure parmi les groupes les plus malmenés en 2015, avec des résultats en baisse de plus de 6 % et un bénéfice en recul de plus de 60%, à 4,02 milliards d’euros. Le groupe dont les effectifs ont fondu de plus de 20 % depuis la fusion avec Schering-Plough en 2010, a subi une forte dégradation de ses ventes en Europe (- 19 %) et au Japon (- 23 %), à la fois en raison de faibles ventes de Remicade® et du recul de ses produits destinés au traitement de l’hépatite C. Les ventes de son interféron PegIntron® et de Victrelis® ont chuté respectivement de 52 % et de 89 % tandis que les ventes de Remicade® ont baissé de 24% en 2015. D’ici 2020, Merck&Co est aussi exposé à l’expiration des brevets couvrant une douzaine de ses médicaments dont l’antibiotique Cubicin® en 2016 et le traitement de l’hypercholestérolémie Zetia®/Vytorin® en 2017. Néanmoins, le groupe américain peut miser sur sa capacité d’innovation.

R&D : offensive dans l’oncologie et le diabète

Alors que l’année 2015 a vu l’industrie pharmaceutique renouer avec une nouvelle vague d’innovations, près de la moitié des 45 nouvelles entités moléculaires et produits biologiques autorisés par la FDA et/ou par l’EMA émane du top 10. Merck&Co et le suisse Novartis ont été un des plus productifs, chacun d’entre eux ayant obtenu quatre AMM en Europe et/ou aux Etats-Unis en 2015. Le groupe américain figure en particulier, avec son compatriote BMS, parmi les leaders de l’immuno-oncologie. Son anticorps anti immune checkpoint Keytruda®, déjà autorisé dans le traitement du mélanome, est maintenant indiqué dans le cancer des poumons non à petites cellules et est évalué en combinaison pour le traitement d’une trentaine de type de cancers (myélome multiple, cancer du sein triple négatif, cancer colorectal, cancer de la vessie, cancer de l’estomac, cancer colorectal…). Merck&Co a aussi renforcé son portefeuille dans les maladies infectieuses avec l’acquisition de Cubist Pharmaceuticals début 2015. Sa combinaison antirétrovirale Dutrebis® (lamivudine et raltegravir) a aussi été autorisée dans une nouvelle indication en 2015 en Europe et aux Etats-Unis, tandis que son association Zepatier® (elbasvir et grazoprevir) a obtenu le feu vert de la FDA début 2016 pour le traitement de l’infection par les virus de l’hépatite C de génotype 1 ou 4. Le groupe a aussi déposé la demande d’autorisation du bezlotoxumab, anticorps dirigé contre la toxine de Clostridium difficile pour la prévention des récurrences des infections par Clostridium difficile.

L’heure est aussi à l’offensive sur le marché du diabète. Une première autorisation a été obtenue en 2015 au Japon pour Marizev® (omarigliptine – inhibiteur de DPP-4) dans le diabète de type 2. Des demandes d’autorisation sont prévues en 2016 pour un biosimilaire de Lantus® et pour l’ertuglifozine, un inhibiteur du co-transporteur sodium glucose (SGLT2) développé avec Pfizer.

Outre Merck&Co, l’impact de l’arrivée des nouveaux traitements de l’hépatite C a aussi pesé sur Johnson&Johson qui a vu les ventes d’Olysio® /Sovriad® (simeprevir) baisser de 75 % en 2015. Le groupe, dont le secteur pharmaceutique représente maintenant moins de 45% de ses résultats, a aussi subi l’impact de la concurrence des biosimilaires de Remicade® en Europe où les brevets ont commencé à expirer en février 2015. Parallèlement, Merck&Co a progressé dans les domaines du cancer avec l’autorisation de Darzalex® (daratumumab) dans le myélome multiple et de Yondelis® (trabectédine) dans les liposarcomes aux Etats-Unis et l’extension des indications en Europe et aux Etats-Unis d’Imbruvica® dans la macroglobulinémie de Waldenström. Dans le domaine des maladies infectieuses, Edurant® (rilpivirine) a été approuvé en Europe et aux Etats-Unis pour le traitement du sida chez les adolescents

Hépatite C : l’effet « Gilead »

Pour la deuxième année consécutive, Gilead figure dans le top 10 de l’industrie pharmaceutique. Le laboratoire est aujourd’hui devenu le leader du traitement de l’hépatite C avec Sovaldi® (sofosbuvir) et Harvoni® (ledipasvir et sofosbuvir). A eux seuls, ces deux médicaments représentent plus de 59 % des ventes 2015 qui ont atteint 32,1 milliards de dollars (29,41 milliards d’euros). Néanmoins Gilead occupe une place à part au sein de ce top 10 qui se caractérise par des effectifs s’échelonnant entre 28 000 et 127 000 personnes et des dépenses de R&D représentant en moyenne 17 % de leur chiffre d’affaires. L’américain n’emploie que 8 000 personnes et consacre moins de 10 % à sa recherche (2,7 milliards d’euros en 2015). Une situation qui s’explique par le modèle de construction de son portefeuille étoffé au travers de d’acquisitions successives (14 entre 1999 et début 2016). En 2015, Gilead a renforcé ses franchises dans les domaines du sida et de l’hépatite C. Il a notamment obtenu l’autorisation d’une nouvelle combinaison antirétrovirale Genvoya® (eltigravir, cobicistat, emtricitabine et TAF) en Europe et aux Etats-Unis, où deux autres combinaisons sont également en cours de l’évaluation. Une extension des indications d’Harvoni® a aussi été approuvée aux Etats-Unis tandis que le dossier d’une combinaison associant Sovaldi® au velpatasvir a été soumis à la FDA pour le traitement de l’infection chronique par les six génotypes connus du VHC.

Les britanniques reprennent des couleurs

Premier britannique du top 10, GSK a renoué avec la croissance, soutenu à la fois par les lancements de ses nouveaux traitements dans les domaines du sida et des maladies respiratoires et la finalisation de la cession de son oncologie à Novartis. L’opération a dopé son bénéfice net qui a été multiplié par trois en 2015. GSK, qui, en contrepartie avait repris l’activité vaccins de Novartis, a poursuivi le renforcement de ses activités dans ce domaine avec le rachat du suisse Glycovaxyn. L’opération lui permet d’intégrer un portefeuille de candidats vaccins axés sur la lutte contre les infections pulmonaires et les infections nosocomiales. Le britannique qui mise aussi sur le développement de nouveaux vaccins contre les méningocoques et de vaccins contre le virus respiratoire syncitial, prévoit le dépôt de la demande d’AMM d’un vaccin contre le zona, Shingrix® en 2016. Cette année devrait aussi être consacrée à l’intégration des activités sida de BMS au sein de sa joint-venture ViiV Healthcare. Au total, le programme du groupe s’annonce chargé avec le lancement prévu de dix études de phase 3 et de vingt études de phase 2 dans la période 2016-2017 et la recherche d’un nouveau pdg, Andrew Witty ayant annoncé officiellement qu’il quitterait son poste en mars 2017.

Du côté d’AstraZeneca, le bénéfice net a doublé, à 2,5 milliards d’euros, avec à la fois une croissance des revenus de la franchise respiratoire et une progression dans le diabète et dans les pays émergents. Ces derniers représentent 14 % de ses ventes en 2015. Initiée début 2013, la reconstruction du portefeuille de R&D touche maintenant à sa fin. Le groupe, peu présent en oncologie jusqu’à l’arrivée de Pascal Soriot à sa tête en octobre 2012, y a consacré 40 % de son budget R&D en 2015. Les efforts sont également centrés sur le pôle « maladies cardiovasculaires et métaboliques » et sur le pôle « maladies respiratoires, inflammation et autoimmunité », les activités maladies infectieuses/vaccins et neurosciences n’étant développées qu’en fonction des opportunités. Enfin, le britannique a investi dans son outil de production en 2015, en particulier sur son site du Maryland, aux Etats-Unis, et sur ses sites de bioproduction suédois. Il a également racheté le site d’Amgen, à Boulder dans le Colorado et ouvert une usine en Russie.

Abbvie, nouvel entrant

Pour son troisième exercice indépendant depuis la finalisation de la scission d’Abbott, Abbvie fait son entrée dans le top 10 de l’industrie pharmaceutique. Le groupe, qui a intégré l’ensemble des activités pharmaceutiques d’Abbott, a besoin de réduire sa dépendance vis-à-vis de son produit leader, Humira® (adalimumab), qui, avec des ventes de 14 milliards de dollars (12,6 milliards d’euros) en 2015, représente à lui seul 61 % de ses ventes en 2015. Le brevet portant sur sa composition expirera le 31 décembre 2016, ouvrant toute grande la porte à la concurrence de biosimilaires. Dans cette optique, après sa tentative avortée d’intégrer le britannique Shire en 2014, Abbvie a choisi de se renforcer dans les domaines du cancer, en particulier dans les cancers hématologiques, et des maladies autoimmunes avec le rachat, pour 20,8 milliards de dollars (18,74 milliards d’euros), de son compatriote Pharmacyclics. L’opération lui permet d’intégrer Imbruvica® (ibrutinib) déjà autorisé pour le traitement de la leucémie lymphoïde chronique, du lymphome à cellules du manteau et de la macroglobulinémie de Waldenstrom. Cet inhibiteur de tyrosine kinase, également étudié dans la leucémie lymphoïde chronique réfractaire ou récidivante, le lymphome non-hodgkinien et le myélome multiple, pourrait générer des ventes annuelles de trois milliards de $ à l’horizon 2020. Abbvie attend également l’enregistrement d’une autre molécule issue de Pharmacyclics, le venetoclax dont les demandes d’autorisation ont été déposées en 2015 en Europe et aux Etats-Unis pour le traitement de la leucémie lymphoïde chronique. Le verdict des autorités règlementaires est aussi attendu en 2016 pour deux autres molécules développées en partenariat, Empliciti® (elotuzumab) développé avec BMS dans le myélome multiple et Zynbrita® (daclizumab) développé avec Biogen dans la sclérose en plaques. Abbvie a également mis l’accent sur sa R&D dont le budget a progressé de 30 % en 2015.

Anne-Lise Berthier

Rédactrice en chef de BioPharmAnalyses

————————————————————

- [Image]: http://pharmanalyses.fr/wp-content/uploads/2016/04/top-10-pharma.jpg

- [Image]: http://pharmanalyses.fr/wp-content/uploads/2016/04/Top10_Pharma.jpg

Source URL: http://pharmanalyses.fr/top-10-de-la-pharma-mondiale-en-2015-la-relance-par-linnovation/